Рано или поздно каждый задумывается о необходимости поддерживать семейный бюджет. Благодаря экономному процессу составления бюджета вы можете обеспечить стабильную и безопасную жизнь, почувствовать контроль над ситуацией и реализовать свои цели и мечты. Все секреты бюджета читайте в статье.

Как правильно вести семейный бюджет: личный опыт

Рано или поздно каждый человек задумывается о поддержании семейного или личного бюджета. В большинстве финансовых книг учет доходов и расходов указывается как первый шаг в управлении капиталом. Я пришел к этому несколько лет назад, с тех пор регулярно записываю все свои доходы и расходы.

Потом к анализу добавили фиксацию расходов и доходов, я понял, что мы тратим слишком много денег на некоторые категории расходов.

Как вести семейный бюджет, какие задачи помогают решить документ, и сколько можно сэкономить, регулярно отслеживая расходы. Семейный бюджет позволяет учитывать доходы и расходы семьи за неделю, месяц, год

Семейный бюджет в Excel

Самым простым, но функциональным решением является Excel и его веб-аналог, Таблицы в Документах Google. Используя простейшие табличные функции, вы можете строить графики и диаграммы, рассчитывать любые параметры:

- соотношение доходов и расходов,

- доля каждой статьи в целом в расходах,

- перерасход по каждой статье бюджета,

- сальдо долгов,

- бремя долга,

- объем и динамика сбережений,

Вот несколько полезных примеров и формул бюджета семьи из трех человек.

B5 — ожидаемый доход. Сумма всех ориентировочных доходов за месяц.

B20 — ожидаемые затраты. Сумма всех удержаний и ожидаемых выплат за месяц.

B2 — плановый баланс. Сумма средств, которая должна оставаться на счете, с запланированными расходами и доходами. Сверху, в ячейке B1 (разница между ячейками C5 и C20, сумма доходов и расходов по факту за месяц) для удобства приведен истинный баланс. Сколько денег осталось в итоге. Разница в значениях показывает, что фактические затраты были больше ожидаемых. Однако эта цифра положительная, а значит, главная цель достигнута: семья потратила меньше, чем зарабатывала, она укрепила свое благосостояние.

G5 — сумма всех расходов за месяц. Ниже в столбце указаны расходы по дням месяца с округлением до десяти.

Графа F — категории расходов. Все значения в столбце G автоматически добавляются к той же категории в столбце A. Сумма вычитается из запланированного бюджета для категории в столбце B.

Формула помогает рассчитать реальные затраты для конкретной категории (например, ячейка C30, реальные затраты на питание) = СУММЕСЛИ (F6: F150; A30; G6: G150). То есть, если слово «Еда» появляется в столбце F, где вводятся ежедневные расходы, значение столбца G с потраченной суммой добавляется в ячейку C30.

Если потраченная сумма превышает запланированное значение, значение в столбце D — фактически потраченная сумма — окрашивается в красный цвет, «лимит был превышен». Если меньше — зеленый, «есть свободные средства». Это очень полезно при анализе данных. Нам нужно больше вкладывать в медицину. А в Интернете можно и нет.

На примере ячейки D23. Это настоящая доплата для моей дочери. Ожидалось, что будет потрачено 1000 рублей. Но оказалось, что 1800 руб. 1000 — 1800 = — 800 руб. Значение ячейки отрицательное. Чтобы он автоматически стал красным, перейдите к ячейке, нажмите «Формат» — «Условное форматирование» — и создайте условие, при котором все, что имеет значение меньше нуля, будет выделено красным цветом.

Графики помогают проверить баланс месяца — важно, чтобы он был положительным, — и расходы по месяцам в году. Таким образом, вы можете делать прогнозы на следующий год, готовиться к крупным покупкам и расходам: к отпуску, лечению, страховым взносам, ремонту и обслуживанию автомобилей и так далее.

Загрузите образец бюджета в формате * .xls, чтобы настроить его и начать учитывать свои расходы и доходы. При необходимости вы можете перевести его в веб-формат и сохранить в Google Docs, что является открытым доступом для других членов семьи.

в семейной жизни практически невозможно не коснуться финансовой стороны. Узнайте подробно о различных моделях семейного бюджета и выберите лучшую.

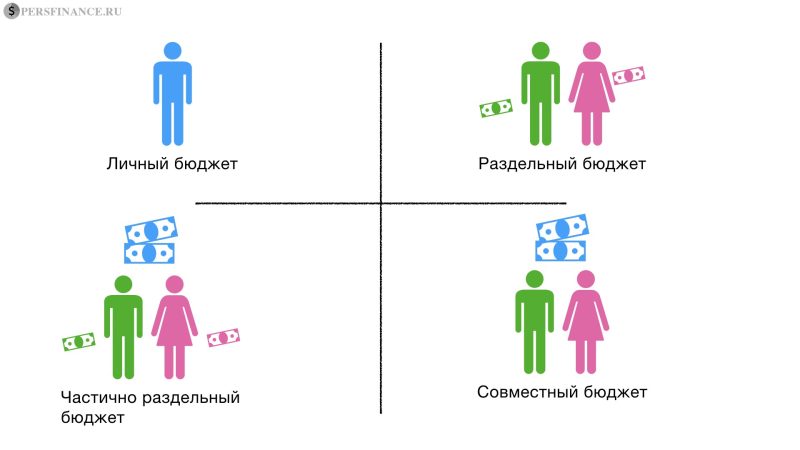

Виды и особенности семейного бюджета

Есть несколько вариантов составления плана распределения семейных финансов. У каждого есть свои хорошие и плохие стороны. Учитывая все факторы, можно выбрать оптимальный вариант для конкретного случая.

Типы личного и семейного бюджетов

Личный бюджет

Личный бюджет предполагает заработок человека, живущего самостоятельно, которым он может распоряжаться по своему усмотрению. В этом случае все просто, ведь человек сам решает, куда потратить деньги, на чем сэкономить и так далее.

| Для | Против |

|---|---|

| абсолютная финансовая независимость от других людей | полагаясь только на себя и свои сильные стороны |

Раздельный бюджет

Когда человек начинает жить с партнером, будь то просто любимый человек или уже законный супруг, рано или поздно возникают некоторые из следующих вопросов:

- обязательно ли объединять доходы пары в общие?

- Следует ли каждому партнеру оставлять карманные деньги?

- Кто будет отслеживать семейные расходы и доходы?

- Как спланировать крупные совместные покупки?

- Какая доля семейного бюджета выделяется каждому партнеру?

Разделенный бюджет — это образец для подражания для молодых людей, которые только начинают семейные отношения или просто встречаются. У каждого представителя пары должен быть собственный доход, примерно сопоставимый с доходом их партнера. Решение потратить деньги принимается самостоятельно. Обычно, живя вместе, молодые люди тратят пожизненные финансы пополам или посменно. Например, стоимость еды, счета оплачиваются вдвое, а развлечения и совместное свободное время оплачиваются по очереди. При этом не обязательно иметь четкое представление о заработках партнера.

Пример. Вячеслав и Екатерина начали совместную жизнь всего месяц назад. Молодой человек — профессиональный фотограф, работает в своей студии. Екатерина — видный руководитель в крупной компании, но доход Вячеслава почти в 2 раза превышает его заработок. Пара решила вести отдельный бюджет на первые несколько месяцев, чтобы набраться опыта и на основе полученных знаний сформировать модель семейной жизни. Они платят половину арендной платы, но Вячеслав оплачивает развлечения и досуг. Покупки в магазинах оплачиваются по очереди, все личные вещи в виде одежды, средств гигиены и прочего каждый покупает себе. У Вячеслава есть машина, которую он купил в кредит, за которую он продолжает оплачивать.

| Для | Против |

|---|---|

| партнеры имеют полную финансовую независимость друг от друга | сложность учета затрат на совместные нужды |

| Для | Против |

|---|---|

| оба человека несут ответственность за свои расходы только перед собой | психологические трудности с возможным чувством недоверия |

Эта бюджетная модель идеально подходит для пар, которые только начинают совместную жизнь или где каждый партнер имеет стабильно высокие заработки и по разным причинам совместно согласились не объединять бюджет. Если один из супругов зарабатывает намного больше, чем другой, или второй вообще не имеет собственных средств к существованию, такой образ семейной жизни непременно вызовет конфликты и недопонимания.

Совместный бюджет

Под совместным бюджетом обычно понимается модель, в которой все доходы и расходы семьи подсчитываются вместе. Этот тип бюджета считается классическим и происходит из традиционной патриархальной семьи. Каждый член семьи видит все поступления средств в общий бюджет. Супруги знают, кто из них и, прежде всего, сколько принес семье, вместе планируют будущие расходы, соглашаются и берут на себя одинаковую ответственность за любые действия, касающиеся бюджета. Брачное законодательство нашего времени во многих странах, в том числе в России, предусматривает совместное владение семейными благами и имуществом на равных основаниях.

Пример. Никита и Татьяна поженились 4 года назад. Совсем недавно у пары родился ребенок, и Татьяна ушла в декретный отпуск, а Никита продолжает работать менеджером среднего звена. Пара живет в собственной квартире, которую приобрели за счет предыдущих сбережений и получения материнского капитала. В основном управление семейным бюджетом легло на плечи Никиты, но и Татьяна в этом принимает участие. У пары есть 2 кредитные карты, которые они привязали к общему личному счету, которым они расплачиваются в магазинах. Они посчитали этот способ чрезвычайно удобным, так как больше не появлялись дебетовые карты, накапливая мили на проезд, баллы и бонусы. Заработная плата Никиты переводится полностью на другой счет. В конце льготного периода он выплачивает задолженность по кредитной карте из своей зарплаты, так что проценты не начисляются. Когда нужны деньги, Никита снимает их с дебетовой карты.

| Для | Против |

|---|---|

| пара в равной степени участвует в расходах и в равной степени несут ответственность за свои действия | нет необходимости обсуждать какие-либо расходы, однако некоторым удается договориться не сообщать о мелких покупках в виде продуктов питания или предметов личной гигиены |

| Для | Против |

|---|---|

| финансово зависимый партнер остается защищенным | сделать партнеру подарок или сюрприз будет проблематично, ведь перемещение финансов в этом случае — абсолютно прозрачный процесс |

| Для | Против |

|---|---|

| — | когда один партнер дешев, а другой расточителен, обязательно возникнут конфликты и ссоры в семье на этой почве |

Совместный бюджет будет оптимальным вариантом для тех семей, где одна зарабатывает много, а другая имеет гораздо меньший доход или совсем его нет. В этом случае раскол дает возможность уравнять права обоих. Общий бюджет — хорошее доказательство взаимного доверия.

Частично раздельный бюджет

Многие считают этот тип семейного бюджета идеальным. Пара выделяет часть дохода на общие расходы и уборку, а оставшиеся деньги каждый оставляет при себе, имея возможность тратить их по своему усмотрению. Например, женщина тратит свои личные деньги на покупки и косметические процедуры, а мужчина — в машине, спортзале и так далее.

Частично разделенный бюджет

Пример. Владимир и Светлана женаты 15 лет. У них двое взрослых детей. Муж работает главным инженером, а его жена работает частной массажисткой. Оба партнера точно знают доходы друг друга и в то же время решили вносить по 75% каждого дохода в общий бюджет. Остальное можно потратить на собственные нужды. Из общего бюджета деньги выделяются на питание, коммунальные услуги, лекарства, алименты и так далее. Владимир оплачивает тренировки по боксу из личных денег, заботится о своем автомобиле и покупает рыболовные снасти. Светлана покупает книги, швейные наборы, ходит в салоны красоты. Если общего бюджета не хватает на покупку крупных покупок, супруги добавляют средства из собственных средств.

Из этой статьи вы узнаете: как правильно управлять и планировать семейный бюджет. Как лучше всего это сделать, а также основные моменты экономии.

Как экономить семейный бюджет?

Вот несколько практических советов, как сэкономить.

- Составьте список покупок заранее.

- Используйте кэшбэк-карты.

- Это исключает возможность чаще ходить в магазин, я по себе знаю, что когда вы покупаете сигареты каждый день, плюс вы обычно покупаете что-то еще. Сигареты покупаю на неделю — в магазин хожу реже.

- Избавьтесь от вредных привычек.

- Перейти в полный магазин.

- Перед покупкой брелока спросите себя: «Нужен ли он мне?» Или «Могу ли я обойтись без него?»

- Пересмотрите тарифы на сотовую связь, Интернет, спутниковое телевидение и т.д. Кажется, вы переплачиваете через месяц, а через год собирают приличную сумму.

Источники

- https://pokoriaem.ru/finansovaia_svoboda/kak-pravilno-vesti-semejnyj-byudzhet-lichnyj-opyt.html

- https://mycreditinfo.ru/kak_vesti_semejnyj_bjudzet

- https://persfinance.ru/family-and-pers-finance/

- https://cashrule.ru/finansovaya-gramotnost/kak-pravilno-vesti-semeynyy-byudzhet